みなさんは、デビットカードをお持ちですか?私は持っていません。なぜ持っていないのか、考えてみました。

「もしもお金が無くなった時に使えるカードを持っておきたい」「マイルを貯めたい」という理由でデビットカードでなくて、クレジットカードを持っています。

デビットカードとは、銀行口座に直接繋がっているカードで、購入と同時に支払い金額が銀行口座から直接引き落とされるしくみです。

デビットカードはクレジットカードとは異なり、口座にある残高の中で支払いを行うことができます。借金を作らないカードなのです。

残高がなければ、決済されないという安心なサービスと言えます。

安全な決済システムにもかかわらず、普及率が悪いのはなぜでしょうか?探ってみると、面白いことが見えてきました。

デビットカードが普及しない理由4つ

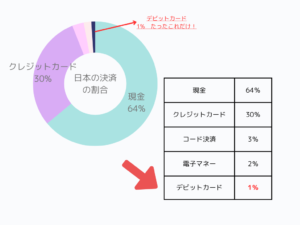

早速ですが、まずはデビットカードの普及率を見てみましょう。

2022年のキャッシュレス決済比率はどんどん上昇し、36.0%となりました。 その内訳は、クレジットカード30.4%、デビットカード1.0%、電子マネー2.0%、コード決済2.6%でした。

デビットカードは、日本の全決済の1%に過ぎないのです。

デビットカードが普及しない理由を4つにまとめてみました。

- 残高によってはデビットカードが使えなくなる

- 信用の積み上げにあまり関係ない

- 盗難にあった際に瞬時に残高がなくなる可能性がある

- あまり知られていない

それでは次に、それぞれの背景を詳しくみていきましょう。

残高によってはデビットカードが使えなくなる

クレジットカードは使った後でお金の引き落としがありますが、デビットカードは使ったお金をすぐに自分の口座から引き落とされてしまうため、カードを使ったら残高が減ります。

当たり前っちゃ、当たり前だ

日本では、お金を使った後にすぐにお金が減ることがあまり好まれないので、クレジットカードが使われることが多いのです。

また、クレジットカードは分割払いや、ボーナス払い、リボ払いなど支払方法を選ぶことができますが、デビットカードは、それらができないデメリットがあります。

信用の積み上げに直結しない

クレジットカードは、「自分の使ったお金を後で払う」という約束を守ることで、信用を築いていくことができます。

しかし、デビットカードは自分のお金をすぐに使うだけなので、信用を築くということにはなりません。

具体的にどういうことかというと、信用がないので、ローンやクレジットカードの金利が高くなる可能性があります。

信用によって利息が決まるので、同じ収入の人に比べて利息が高くなるかもしれないのです。

他には住宅ローンや車のローンを組む際、頭金が少し多くなる可能性もあります。まとめると、ローンを組む際の金利で少し不利が生じるかもしれないということになります。

これに関してはローンを組む予定のない人には、関係ありませんね。

借金をせずに生活しているのに、金利が高くなるなんて、変な話だわ

盗難に遭った場合に困る

デビットカードは、銀行のお金と直接関係があるため、失くしたり、盗まれたりすると大変困ります。しかし、今は補償制度も整っていますので、紹介します。

| 銀行名 | デビットカード | 不正利用補償(上限額) | 期限 |

| 住信SBIネット銀行 | ミライノ デビット(VISA・Mastercard) | 1口座あたり年間100万円 | 盗難・紛失など:30日、偽造など:60日 |

| ソニー銀行 | Sony Bank WALLET | 1日あたり、利用限度額の範囲で補償(初期設定ではショッピング:50万円、海外ATM:10万円) | 30日 |

| 楽天銀行 | デビットカード(JCB・VISA) | 年間100万円 | 91日間(楽天銀行が通知を受理した日の30日前以降、受理した日から60日後まで) |

| auじぶん銀行 | スマホデビット | 1事故あたり最大500万円 | 60日 |

| PayPay銀行 | Visaデビット | 1口座あたり年間500万円 | 30日 |

| イオン銀行 | イオンデビットカード | 損害額全額補填 | 61日 |

| セブン銀行 | デビット付きキャッシュカード | 1事故あたり最大500万円 | 60日 |

| GMOあおぞらネット銀行 | Visaデビット付キャッシュカード | 100万円 | 30日 |

補償額と期限は銀行ごとに異なりますので、デビットカードを利用する際には、各銀行に確認することが大切です。

また、不正利用があった場合、即座に銀行に連絡することが重要です。クレジットカードと同じですね。

あまり知られていない

クレジットカード会社はカードを発行し、カード利用に対して手数料を加盟店からもらっています。

一方、デビットカードはカード利用時に直接銀行口座から支払われるため、手数料収入がクレジットカードほど得られません。

そのため、クレジットカードに比べてデビットカードの広告宣伝への予算は少ないので、私たちが広告に触れる機会が少ないのです。

言いかえると、手数料が多く入るクレジットカードを周知したほうが、会社が儲かるのです。あまり知られていないのではなくて、あえて知らされていないのかもしれません。

それって、とても怖いことじゃん!

デビットカードが普及しない理由をYahoo知恵袋からみてみよう

Yahoo!の知恵袋には、多くの質問が寄せられていたので、そこからデビットカードの普及率を見てみることにします。

なぜデビットカードよりもクレジットカードの方が普及しているのでしょうか?

デビットカードはコンビニやネットショッピングなどでしか使えません。クレジットカードよりも便利だと思ったのでもっと普及しないのか疑問に思いました。

デビットカードだとすぐに口座から引き落としされるので後どのくらい使えるか、どのくらい使ったのかがすぐにわかるため金銭感覚もずれないと思います。

それとも今月の給料が入らないと買い物ができないくらい生活に困っている方が多いのでしょうか?

引用:Yahoo知恵袋

このような質問は、多く見られました。これについての理由をまとめてみました。

実際のところ、当月の給料が入らないと買い物ができないくらい生活に困っている方はけっこう多くいるのです。

キャッシュバックキャンペーンや、ポイントの還元率がクレジットカードのほうが良いので、そちらへ流れてしまうのですね。

デビットカードって例えば1000円のものを買おうとします。それで銀行残高が980円で20円足りなかった場合その場で使用できないですか?なのでクレジットカードのように借金とかしないので安心なんですよね?

引用:Yahoo知恵袋

これを安心と思う人は、デビットカードが向いていると思います。これがデメリットだと思う人も多いので、デビットカードは普及しないという側面もあります。

日本でデビットカードが普及しない理由と海外のデビットカード事情

日本でデビットカードが、普及しない理由を解説してきましたが、海外ではどうなのでしょうか?普及率を表にしました。

| 国名 | 普及率 | 備考 |

| アメリカ | 59% | クレジットカードの普及率は80% |

| イギリス | 60% | 1人当たり1.5枚もっている計算 |

| 中国 | 48.9% | カードシェアランキング1位 |

| 日本 | 0.92% | 約1% |

オーストラリアもフランスも数字はないものの、クレジットカードよりもデビットカードの方が普及しているそうです。日本だけ極端に少ないのが分かりますね。

海外でデビットカードが普及しているのには、大きく3つの理由があります。

- 自分の払える範囲で使えるデビットカードは人気。オンライン決済にも対応している。現金や携帯を持ち歩かなくてよい。

- 銀行やお店が一緒になって普及を促進している。

- 多くのデビットカードは、国際的なカードネットワーク(Visa、Mastercard、American Expressなど)と提携しており、国際的な利用が可能です。旅行の際に非常に便利

これらの要因が、海外でのデビットカードが普及している理由です。

デビットカードは便利で安全な支払い手段として広く認識されており、キャッシュレス社会で多く使われています。これらの理由をもう少し詳しくみていきます。

自分の払える範囲で使えるデビットカードは人気

諸外国では、預金口座に「お金がないときに買い物をするのは不安」だと考える人が多いようです。

一方、日本では「お金がないときに買い物ができないことが不安」と考える人が少なくないようです。

日本でのデメリットは、諸外国ではメリットになっているんだね。

国際的なカードネットワークと連携している

実は日本のデビットカード、正式には「J‐Debit」と海外で一般的に使われている「Debit Card」は、しくみが違う全く別のものなのです。

アメリカの人がイギリスへ観光へ行きお土産を買うためにお店で、「Debit Card」を使い買い物をした。

手持ちのお金がなくなったので、アメリカにある自分の口座から、ATMで「Debit Card」を使って現金をひきだした。

という使い方ができますが、日本に来た外国人はそうはいかないのです

アメリカの人が日本へ観光へ来て、お土産を買うためにお店で、「Debit Card」を使い買い物をした。

手持ちのお金がなくなったので、アメリカにある自分の口座から、ATMで「Debit Card」を使って現金をひきだそうとしたが、できなかった。

日本のATMは、海外の「Debit Card」のしくみに対応したものが少ないために、自分の預金を現地通貨で引き出すことが難しいのです。

もちろん、日本人が日本のデビットカードを海外に持っていっても自分の預金をおろすことができません。

私は、海外でしかもデビットカードで自分の預金を現地通貨でおろすシステムがあることを知りませんでした。

海外に行く予定はないですが、もし行くなら、諸外国方式のデビットカードを1枚持っておけば安心だなと思います。

日本と海外のデビットカード普及についての違いまとめ

デビットカードに対して日本と海外とでは、違うことがわかりました。表にまとめてみました。

|

日本 |

海外 |

|

|

意識 |

お金がないときに使えないから不安 | 持っている範囲でつかえるから安心 |

|

促進 |

クレジットカードの普及の方に力を入れている | 金融機関や小売店で積極的なPRがされている |

|

仕組み |

日本独自のしくみ | 買い物もでき、預金を引き出すことができる |

日本でデビットカードが普及しない理由がわかってきましたね。

デビットカードが普及しない理由と共にメリットも知っておくべし

デビットカードが普及しない理由が分かったところで、メリットについてもまとめてみました。

- 支出を抑える目安になる

- カードを作る際の与信審査は必要ない

- 返済の必要は無く利息もかからない

まず、デビットカードはクレジットカードとは異なり、決済が行われると即座に指定口座から資金が引き落とされます。

このため、口座残高以上の支出をすることができないため、使いすぎを防ぐのに役立ちます。

特に浪費癖のある人にとっては、大きなメリットですね。

また、デビットカードは実際の借金を生じないため、与信審査が不要です。

信用情報や返済能力に関する審査が必要ないため、クレジットカードの審査に合格できない人や、年齢制限に制約を受ける人にとっては気軽に取得できるカードです。

そしてデビットカードを使えば、海外のATMから現地通貨を引き出すことができます。

クレジットカードを使用してもできますが、その場合は返済と利息の心配があります。

デビットカードは即時引き落としのため、返済の必要がなく、利息もかかりません。ただし、1回あたりの手数料(110円)や海外事務手数料が発生するので事前に調べておきましょう。

デビットカードって僕にピッタリのカードじゃないか!

こんな方がいたら、デビットカードを検討してみてくださいね。

まとめ

- 今お金がなくても使えるクレジットカードと違って、残高がないとデビットカードは使えないことがネックになっている

- ローンを組む予定のある人は信用が積み上がっていかない

- 盗難にあった際に、瞬時に残高がなくなる可能性があると思われている。実際は補償制度が充実している

- クレジットカードに比べてあまり宣伝されていない

- 海外のデビットカードの方が便利

日本でデビットカードが普及しない理由を解説してきました。便利なカードなのに極端に日本では普及していないことがわかりました。

使える範囲でお金を使いたい人や、海外へ行く機会が多い人は、デビットカードを検討してみてもいいかもしれませんね。

コメント